دکتر سیدمقداد ضیاءتباراحمدی | چهارچوب مالی به منزله جعبه ابزار انضباط مالی دولت در ایران

یادداشت سیاستی دکتر سیدمقداد ضیاءتباراحمدی، تحلیلگر ارشد گروه اقتصاد و صنعت پژوهشکدۀ سیاستپژوهی و مطالعات راهبردی حکمت در بیست و یکمین شماره از گاهنامه حکمتانه منتشر گردید. متن کامل این یادداشت به شرح زیر میباشد:

چکیده

بیانضباطی مالی دولتها که خود را در شاخص کسری بودجه نشان میدهد، عموماً پدیدهای مضمون تلقی میشود. این پدیده از حیث اثرات مخربی که ممکن است بر اقتصاد و سایر حوزههای جامعه داشته باشد، بسیار حائز اهمیت است و رفع آن باید در دستور کار سیاستگذاران قرار گیرد. مرور تجربۀ کشورهای مختلف جهان در چند دهۀ اخیر نشان میدهد، طراحی چارچوب مالی مبتنی بر قاعده، مهمترین تلاش دولتها برای حل پدیدۀ بیانضباطی مالی بوده است. در این راستا، چهار قاعدۀ کلّی تراز بودجه، هزینه، درآمد و بدهی دولت مورد توجه بوده است. در کنار قواعد، تأسیس شوراهای مالی که نقش مکملی نسبت به قواعد مالی دارند نیز توانسته چارچوب مالی برای یک اقتصاد را شکل دهد. در اقتصاد ایران، ترکیبی از قواعد و شوراهای مالی وجود دارند؛ اما بررسیها نشان میدهد قواعد و شوراها هرگز در نسبت با یکدیگر طراحی نشدهاند و در عمل نیز در تحقق اهداف موردنظر ناکام بودند. این یادداشت مروری خواهد داشت بر مباحث گفتهشده و ذکر چند پیشنهاد سیاستی، پایانبخش مطالب خواهد بود.

مقدّمه

مالیۀ عمومی در اقتصاد ایران، برای چند دهه با کسری بودجه دست و پنجه نرم میکند؛ به زبان ساده، دخل دولت، با خرج آن، تراز نیست و این مسئله منجر به بروز پدیدهای شده است که در ادبیات علم اقتصاد از آن با عنوان «بیانضباطی مالی» یاد میشود. بیانضباطی مالی از نظر اثرات مخرب بالقوهای که میتواند برای اقتصاد به دنبال داشته باشد، حائز اهمیت بوده و در سطوح سیاستگذاری باید برای آن چارهجویی نمود. اینکه عمق این اثرات مخرب تا چه میزان است، بستگی به شرایط مختلفی دارد و ممکن است منشأ اختلاف نظر بین برخی از اقتصاددانان باشد؛ اما نگاهی اجمالی به اقتصاد ایران نشان میدهد بخشی از ناترازی شبکۀ بانکی، کارایی ضعیف سیاستهای پولی بانک مرکزی، بهرهوری پایین مخارج دولتی، رانت گسترده و بادآورده در برخی حوزهها و بخشی از نوسانات اقتصاد کلان، ریشه در مسئلۀ بیانضباطی و عدم توجّه به آن داشته و در این مورد اختلاف نظر کمتری در بین صاحبنظران وجود دارد؛ بنابراین به دلیل انحرافاتی که دولتها از طریق بیانضباطی مالی بر اقتصاد تحمیل میکنند، جستجوی راهکار برای درمان آن بسیار حائز اهمیت خواهد بود. در این میان، یکی از راهکارهای مورد توجّه در بین کشورهای مختلف، وضع چارچوب مالی مبتنی بر قاعده، همراه با تأسیس شوراهای مالی است که هستۀ اصلی یادداشت حاضر را به خود اختصاص داده است. البته نباید این نکته را از نظر دور نگاه داشت که انضباط مالی به معنای عدم وجود کسری بودجه دولت نیست. مفهوم انضباط مالی ناظر به این مفهوم است که منابع و مصارف دولت و تحولات آنها از یک الگوی خاصی که متناسب با مقتضیات اقتصاد مورد بحث است، پیروی کند.

بررسی و تحلیل

چارچوب مالی؛ بررسی وضعیت کنونی و ابعاد مختلف آن

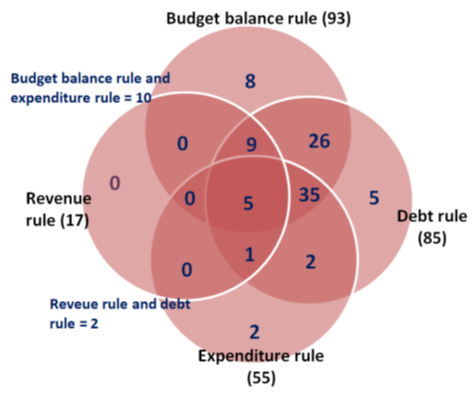

طراحی چارچوب مالی یکی از راهکارهای رایج در بین کشورهای مختلف برای حل معضل بیانضباطی مالی دولتها است. چارچوب مالی که مبتنی بر قواعد مالی است از دهۀ 1970 به بعد در کشورهای مختلف دنیا و در پاسخ به بیانضباطی مالی شکلگرفته ناشی از اجرای سیاستهای اقتصادی کینزی مورد توجّه قرار گرفت. تا سال 1985 تنها در 9 کشور، حداقل یک قاعدۀ مالی برقرار بود؛ اما تا پایان سال 2021، این تعداد به 105 کشور رسید(داودی و دیگران،2022،ص6). جملۀ اخیر، خود، گواهی بر اهمیت و گستردگی قواعد مالی در جهان است. شکل زیر تعداد و گستردگی قواعد مالی در جهان را نشان میدهد.

شکل 1: تعداد و ترکیب قواعد مالی در جهان

منبع: داودی و دیگران،2022،ص.8

همانگونه که در شکل بالا بهروشنی مشخص است، دو قاعدۀ تراز بودجه و بدهی، از محبوبیت بیشتری برخوردار هستند. همچنین این شکل، ترکیب قواعد مالی در کشورها را نیز نشان میدهد؛ به عنوان مثال، تعداد کشورهایی که صرفاً از دو قاعدۀ بدهی و تراز بودجهۀ، بهره میبرند 26 کشور است و تعداد کشورهایی که از سه قاعدۀ بدهی، تراز بودجه و مخارج استفاده میکنند به عدد 40 میرسد. قاعدۀ درآمد، تنها در 17 کشور به کار گرفته شده و کمتر مورد توجّه بوده است. یک دلیل مهم آن، این است که در زمانهای رکود، درآمدهای دولت متحمل نوسانات شدید خواهند شد و اعمال محدودیت بر آنها از منطق قابل قبولی برخوردار نیست؛ چرا که در این صورت، قاعدۀ مالی اعتبار خود را از دست خواهد داد.

گونهشناسی قواعد مالی

قواعد مالی از یک کشور به کشور دیگر متفاوت هستند و در اغلب موارد، ترکیبی از آنها به کار گرفته میشوند. برخیها سالانه و برخیها چندساله بوده و در سطوح مختلف استانی، ملّی و حتی فراملّی طراحی و اعمال میشوند(ویپلوز[1]،2012،ص10). در عین حال، برخلاف گستردگی قواعد مالی، همگی آنها بر تحمیل استانداردهای مقداری تمرکز دارند. در ادامه، چهار قاعدۀ مالی مرسوم در ادبیات اقتصادی، بهصورت خلاصه تشریح میشوند:

1- قواعد تراز بودجه که در قالب تراز اولیه، تراز کلّی، تراز ساختاری یا تراز تعدیلشدۀ چرخهای هستند و منجر به اطمینان از هدایت نسبت بدهی دولتی به تولید ناخالص داخلی به یک سطح مشخص میشود.

2- قاعدۀ بدهی که تعیین حد مشخص یا هدف برای بدهی دولتی بهصورت نسبتی از تولید ناخالص داخلی است.

3- قاعدۀ هزینهای که عموماً اشاره به تعیین میزان مخارج در قالب مقدار اسمی یا نرخ رشد مخارج و یا نسبت مخارج به تولید ناخالص داخلی دارد.

4- قواعد درآمدی که منجر به تعیین سقف یا کف درآمد با هدف عدم تحمیل بار مالیاتی اضافی بر عوامل اقتصادی تنظیم میشوند(صندوق بینالمللی پول،2009،ص5).

هر یک از قواعد مالی، دارای نقاط قوّت و ضعف مختص به خود هستند. جدول 1 اشارهای به این موضوع و به تفکیک هر یک از قواعد است.

جدول 1 ویژگیهای انواع مختلف قواعد مالی

| نوع قاعده | نقاط قوّت | نقاط ضعف |

| قاعدۀ بدهی | ارتباط مستقیم با پایداری بدهی نظارتپذیری آسان | فقدان راهنمای عملیاتی شفاف در کوتاهمدت فقدان ویژگی تثبیتکنندگی اقتصاد تأثیرپذیری بدهی از عوامل خارج از کنترل دولت |

| قاعدۀ تراز بودجه | راهنمای عملیاتی شفاف ارتباط مستقیم با پایداری بدهی نظارتپذیری آسان پاسخگو در برابر شوکها | فقدان ویژگی تثبیتکنندگی اقتصاد پیچیدگی نسبی در فهم چرخهها |

| قاعدۀ هزینه | راهنمای عملیاتی شفاف تثبیتکنندگی اقتصاد کنترل اندازۀ دولت نظارتپذیری آسان | فقدان ارتباط مستقیم با پایداری بدهی امکان تغییر ترکیب هزینهها |

| قاعدۀ درآمدی | کنترل اندازۀ دولت بهبود سیاستهای درآمدی محدود نمودن مخارج موافق چرخهای | فقدان ارتباط مستقیم با پایداری بدهی فقدان ویژگی تثبیتکنندگی اقتصاد |

منبع: صندوق بینالمللی پول،2012،ص8

جدول 1 نشان میدهد هر یک از قواعد مالی، دارای نقاط ضعفی هستند که اعمال آنها بهتنهایی نمیتواند تضمینکنندۀ انضباط مالی باشد. با نگاهی به تجربۀ سایر کشورها، شاهد شکلگیری دو جریان مهم برای رفع نواقص قواعد مالی هستیم. جریان نخست، مربوط به استفاده از ترکیبی از قواعد مالی است. بهگونهای که قواعد بتوانند نقش مکملی را ایفا کنند و نقاط ضعف یکدیگر را پوشش دهند. جریان دوم، تأسیس شوراهای مالی است. اساساً حضور شوراهای مالی در کنار قواعد مالی است که چارچوب مالی را برای یک اقتصاد شکل میدهد. طبق تعریف، شوراهای مالی نهادهای غیرحزبی مستقلی هستند که وظایفی نظیر ارزیابی سیاست مالی، برنامهها و نظارت بر حسن اجرای قواعد مالی توسط دولتها را بر عهده دارند (داودی و دیگران،2022،ص10). تا پایان سال 2021 تعداد 51 شورای مالی در 49 کشور مختلف دنیا در حال فعالیت بودند. بهطور کلّی شوراهای مالی در سه دستۀ کلّی زیر قرار میگیرند(هاگمن[2]،2011،ص82).

1- شوراهای مالی که به ارائۀ تحلیلهای اثباتی از مسائل سیاست مالی و پیامدهای مالی برنامههای بودجهای میپردازند.

2- شوراهای مالی که تحلیلهای هنجاری از وضعیت مالی دولت ارائه میدهند.

3- شوراهای مالی که وظیفۀ پیشبینی متغیرهای بودجهای و اقتصاد کلانی را بر عهده دارند.

شوراهای مالی با سیاستزدایی از سیاست مالی، به رعایت بهتر قواعد توسط دولتها منجر میشوند. این شوراها قابلیت بهتری در آگاهسازی رأیدهندگان از شرایط و اوضاع مالی دولت دارند و از این طریق هزینههای سیاسی بیانضباطی مالی دولتها را افزایش میدهند؛ بنابراین خلاصۀ بحث حاضر اینگونه است که قواعد و شوراهای مالی، نقش مکملی برای یکدیگر ایفا میکنند. بهکارگیری ترکیبی از هر دو، منجر به بهبود آنها در گذر زمان خواهد. شوراهای خوب در گذر زمان میآموزند تا چگونه قواعد را تفسیر کنند و راهکارهای بهتری ارائه دهند. قواعد خوب نیز منجر به تسهیل کار شوراهای مالی میشوند. در شرایطی که قواعد مالی بهخوبی طراحی شوند، ارزیابی وضعیت اقتصادی و کیفیت رعایت قواعد مالی توسط شوراهای مالی بهآسانی صورت میپذیرد و توصیههای سیاستی لازم بدون وقفۀ زمانی در دسترس سیاستگذاران قرار خواهند گرفت.

چارچوب مالی در ایران

در برنامۀ ششم توسعه (1396-1400) حداکثر مجاز شاخص بدهی دولت و شرکتهای دولتی به تولید ناخالص داخلی، رقم 40 درصد ذکر شده است. این رقم میتواند با نظر وزیر اقتصاد و هیئت وزیران تا سقف 45 درصد و در موارد اضطرار نیز با جلب نظر مجلس تا سقف 50 درصد افزایش یابد. بر اساس تعریف، این یک قاعدۀ بدهی است؛ همچنین واریز سالانه حداقل 40 درصد از منابع حاصل از صادرات نفت و گاز به صندوق توسعۀ ملّی که در قانون بودجۀ سال 1401 و لایحۀ بودجۀ سال 1402 درج شده است، گونهای از قواعد درآمدی را شکل میدهد[3]؛ بنابراین در کل میتوان گفت در اقتصاد ایران، شاهد دو قاعدۀ مالی بدهی و درآمدی هستیم. البته در عمل، اهدافی که با اعمال قواعد مالی به دنبال آنها بودهایم، پیگیری نشدند. دولتها عموماً توانستند هر زمان که لازم بوده از صندوق توسعه برداشت کنند و قاعدۀ بدهی نیز هیچگاه در نسبت با یک قاعدۀ عملیاتی(قاعدۀ تراز بودجه) تعریف نشد. گرچه که هماکنون بدهی دولتی در ایران پایدار به نظر میرسد؛ اما این پایداری عموماً از محل بالا بودن نرخ تورم نسبت به رشد اقتصادی ایجاد شده است و نه اعمال صحیح سیاستهای مالی اقتصادی.

در خصوص شوراهای مالی نیز با توجّه به دستهبندی ارائهشده، مرکز پژوهشهای مجلس و دیوان محاسبات ،گونههایی از شوراهای مالی هستند که هماکنون در نظام بودجهریزی ایران نقش ایفا میکنند.

در مجموع، میتوان اقرار کرد گرچه که در اقتصاد ایران شاهد وجود گونههایی از قواعد و شوراهای مالی هستیم؛ اما این موارد هیچگاه در قالب یک بستۀ منسجم و مرتبط با هم معرفی نشدند و اساساً نگاه سیاستگذار، طراحی یک چارچوب مالی با هدف انتظامبخشی به مالیۀ دولت نبوده است.

چارچوب مالی، تنها راه انضباط مالی؟

عوامل متعددی در انضباطبخشی مالیۀ دولت نقش دارند. تنظیم برخی ضوابط و مقررات نیز میتواند در تحقق این هدف یاریرسان باشند؛ به عنوان مثال، تدوین بودجههای سنواتی مبتنی بر عملکرد، گام مهمی در این راستا به شمار میرود. این موضوع از زمان برنامۀ چهارم توسعه (1384-88) مطرح شد؛ اما در عمل، توفیقات چندانی حاصل نشد. بودجهریزی مبتنی بر عملکرد چنانچه بهطور جدی پیگیری و اجرا شود، گام مهمی در راستای تحقق انضباط مالی دولت خواهد بود؛ اما با این حال ما را از اعمال چارچوب مالی بینیاز نخواهد کرد. بودجهریزی مبتنی بر عملکرد میتواند یک پیشنیاز مهم برای اجرای چارچوب مالی در نظر گرفته شود؛ به گونهای که در صورت تحقق آن، چارچوب مالی نیز بهراحتی و با چالشهای کمتری اجرایی شود.

در اقتصاد ایران توجّه به بودجهریزی مبتنی بر عملکرد، تنها واکنش سیاستگذاران به بیانضباطی مالی نبوده است. یکی دیگر از اقداماتی که با هدف افزایش شفافیت (که هدف کلّی نظمبخشی به مالیۀ دولت در ورای آن نهفته است.) قانونی است که مجلس شورای اسلامی در تیرماه سال 1400 با عنوان «قانون برخی احکام مربوط به اصلاح ساختار بودجه» به تصویب رساند و به دولت وقت ابلاغ نمود. در این قانون که مشتمل بر 11 مادّه است ،تمرکز اصلی قانونگذار برافزایش شفافیت در سند بودجه و به موجب آن تسهیل در امر نظارت و ارزیابی بودجه است؛ به عنوان مثال، مادّۀ 1، اشاره به ایجاد شناسۀ پرداخت برای کلّیۀ پرداختهای دولت و مادّۀ 2 این قانون نیز بر استقرار نظام پرداخت به بهرهور نهایی تأکید دارند. در مجموع، توجّه به بودجهریزی مبتنی بر عملکرد و قانون مصوب مجلس شورای اسلامی، دو تلاش شاخص برای نظمبخشی به حساب دخل و خرج دولت در اقتصاد ایران محسوب میشوند. تلاشهای اینچنینی همگی در راستای تحقق انضباط مالی دولت قرار دارند و نه تنها مانع طراحی چارچوب مالی نیستند، بلکه میتوانند نقش پیشنیاز و مکمل برای آن داشته باشند.

از دیگر لوازم تحقق انضباط مالی دولت، نوسانات محدود اقتصاد کلان است. در یک فضای باثبات و کمنوسان احتمال اجرا و موفقیت چارچوب مالی افزایش مییابد. نوسانات اقتصاد کلان بهویژه از مسیر تورم، اثرات قابل توجهی بر منابع و مصارف دولت دارد.

نتیجهگیری و پیشنهادهای سیاستی

طراحی چارچوب مالی (شامل قواعد و شوراهای مالی) در مسیر دستیابی به انضباط مالی، حائز اهمیت است. چنانچه در یک نظام بودجهریزی که دچار کسری بودجه ساختاری است، درآمدها بهگونهای افزایش یابند تا با هزینهها برابر شود، با این حال تضمینی وجود ندارد که در آینده هزینهها با سرعت بیشتری نسبت به درآمدها رشد نیابد. وجود قواعد مالی که موجب اعمال محدودیت خاصی برای رشد هزینههای دولت میشود، بخش زیادی از این نگرانی را میتوند کاهش دهد. البته عدم وجود عزم جدی برای انجام اصلاحات و عدم رعایت قانون همچنان به عنوان یک مشکل جدّی وجود دارد؛ اما طراحی چارچوب مالی میتواند گام مهمی در جهت افزایش هزینههای تخلف از قانون باشد و این امر احتمال رعایت قواعد و منضبط شدن دولتها را افزایش میدهد.

به عنوان نکتۀ پایانی باید اقرار داشت، اعمال چارچوب مالی، نیازمند پیشنیازهایی است و هرچه بسترهای نهادی و اقتصاد کلانی مهیاتر باشند، احتمال طراحی و اجرای موفقیتآمیز چارچوب مالی نیز بیشتر خواهد بود. در یک اقتصادی که کسری بودجه بالاست، بودجه، وابسته به نفت و فضای اقتصاد کلان پرنوسان است؛ در نتیجه احتمال اعمال موفقیتآمیز چارچوب مالی کمتر است نسبت به حالتی که این مسائل وجود ندارند. در اقتصاد ایران دو تلاش شاخص برای نظمبخشی به مالیۀ دولت صورت گرفته است که تا کنون در حوزۀ عمل آنگونه که شایسته بوده است به اجرا گذاشته نشدند.

تمرکز یادداشت حاضر بر معرفی چارچوب مالی بوده است با این حال چنانچه مواردی نظیر بودجهریزی مبتنی بر عملکرد، اجرایی شوند میتوانند در تحقق بهتر چارچوب مالی یاریرسان باشند؛ بنابراین پیشنهاد میشود، سیاستگذاران مرتبط با امر بودجهریزی، در کنار توجّه به چارچوب مالی بهصورت یک بستۀ هماهنگ و منظم، به تحقق بودجهریزی مبتنی بر عملکرد نیز همت ورزند. علاوهبراین، تمامی راهکارهای مرتبط با محدودسازی نوسانات اقتصاد کلان نیز بایستی مورد توجّه قرار گیرند. در یک فضای کمنوسان و مطمئن از نظر اقتصادی، شانس تحقق چارچوب مالی که مبتنی بر قواعد و شوراهای مالی است، افزایش میباید.

منابع

Davoodi H. R., P. Elger, A. Fotiou, D. Garcia-Macia, X. Han, A. Lagerborg, W.R. Lam, and P. Medas. 2022. “Fiscal Rules and Fiscal Councils: Recent Trends and Performance during the Pandemic”, IMF Working Paper No.22/11, International Monteary Fund, Washington, D.C.

Hagemann, R. (2011). How Can Fiscal Councils Strengthen Fiscal Performance?. OECD Journal: Economic Studies, 2011(1), 1-24.

International Monetary Fund (IMF). (2009). Fiscal Rules Anchoring Expectations for Sustainable Public Finances. International Monetary Fund, Washington, DC. https:// www.imf .org/ external/ np/ pp/ eng/ 2009/ 121609 .pdf

———.(2012). Fiscal Rules in Response to the Crisis-Toward the ” Next Generation” Rules. IMF Working paper. Wp/12/187.

Wyplosz, C. (2012). Fiscal Rules: Theoretical Issues and historical Experiences. National Bureau of Economic Research Working Paper, 17884.

[1] Wyplosz

[2] Hagemann

[3] در قانون برنامۀ پنجم توسعه سهم صندوق از درآمدهای نفتی 20 درصد بود.